Impuesto sobre Bienes Inmuebles (IBI). Valor catastral

El valor catastral es un valor administrativo fijado objetivamente para cada bien inmueble y que resulta de la aplicación de los criterios de valoración recogidos en la Ponencia de valores del municipio correspondiente.

Valoración colectiva de carácter general. En el Ayuntamiento de Madrid se realizó un procedimiento de valoración colectiva de carácter general en 2011 con efectos de 2012. Como consecuencia de este procedimiento se fijan nuevos valores catastrales para los bienes inmuebles urbanos.

Valoración colectiva de carácter parcial. En determinadas zonas del municipio de Madrid se ha realizado durante 2016 y con efectos 2017 un procedimiento de este tipo. Ello supone que a la hora de calcular la base liquidable y con posterioridad la cuota del impuesto, el cálculo de la misma difiere de lo anterior para aquellos bienes inmuebles que se han visto afectados por él mismo.

Como consecuencia de este procedimiento realizado en Madrid en 2011 con efectos desde el 1 de enero de 2012, se fijan nuevos valores catastrales para los bienes inmuebles urbanos. Para amortiguar la subida de valor catastral, se establece una reducción en la base imponible (nuevo valor catastral), que será el resultado de aplicar un coeficiente reductor, único para todos los inmuebles afectados del municipio, a un componente individual de la reducción calculado para cada inmueble.

¿Cómo obtener la base liquidable? Ejemplo: un bien inmueble cuyo nuevo valor catastral para el año 2012 es de 95.000 euros y su base liquidable en 2011 (valor base) era de 45.000 euros:

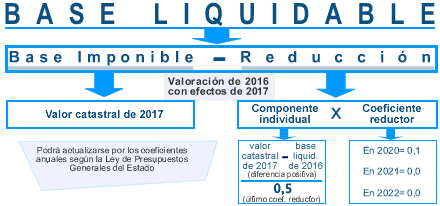

Base liquidable = base imponible menos la reducción. No se aplicará la reducción cuando el nuevo valor catastral asignado sea inferior al valor base (base liquidable del año anterior o el determinado en los casos que marca la ley), siendo la cuantía de la misma “0” y coincidiendo en este supuesto la base imponible con la liquidable.

1) Base imponible = valor catastral de 2012 (podrá verse actualizado por los coeficientes anuales según la Ley de Presupuestos Generales del Estado).

2) Reducción = componente individual multiplicado por el coeficiente reductor.

2.1) Componente individual = diferencia positiva entre el valor catastral de 2012 y el valor base (base liquidable de 2011 -en este supuesto 45.000 euros- o el determinado en los casos que marca la ley).

2.2) El coeficiente reductor tendrá el valor de 0,9 el primer año de su aplicación (2012) e irá disminuyendo en 0,1 anualmente hasta su desaparición en el año 2021 y posteriores.

El resultado será el siguiente:

| Año | Valor catastral (base imponible) | Valor base (base liquidable 2011) | Reducción aplicada | Base liquidable |

|---|---|---|---|---|

| 2012 | 95000 | 45000 | 45000 | 50000 |

| 2013 | 95000 | 45000 | 40000 | 55000 |

| 2014 | 95000 | 45000 | 35000 | 60000 |

| 2015 | 95000 | 45000 | 30000 | 65000 |

| 2016 | 95000 | 45000 | 25000 | 70000 |

| 2017 | 95000 | 45000 | 20000 | 75000 |

| 2018 | 95000 | 45000 | 15000 | 80000 |

| 2019 | 95000 | 45000 | 10000 | 85000 |

| 2020 | 95000 | 45000 | 5000 | 90000 |

| 2021 | 95000 | 45000 | 0 | 95000 |

| 2022 | 95000 | 45000 | 0 | 95000 |

El cálculo del valor catastral (base imponible) se ha realizado sin haberse actualizado la base imponible por aplicación de los coeficientes anuales según la Ley de Presupuestos Generales del Estado. En caso de actualizarse, la reducción no se aplicará respecto del incremento que se produzca.

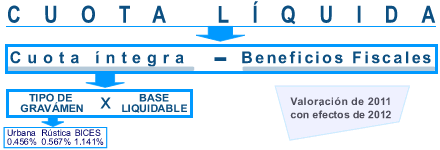

¿Y cómo obtener la cuota? La cuota íntegra del impuesto es el resultado de multiplicar el tipo de gravamen por la base liquidable. Posteriormente, se aplican los beneficios fiscales y se obtiene la cuota líquida del impuesto o importe a pagar.

¿Qué ocurre si durante estos años se realiza un procedimiento de valoración colectiva de carácter parcial?

En determinadas zonas del municipio de Madrid se ha realizado durante 2016 y con efectos 2017 este tipo de procedimiento. Ello supone que a la hora de calcular la base liquidable y con posterioridad la cuota del impuesto, el cálculo de la misma difiere de lo explicado hasta este momento para aquellos bienes inmuebles que se han visto afectados por él mismo.

Lo vemos con el caso expuesto con anterioridad, suponiendo que el nuevo valor catastral asignado al inmueble fuese de 85.000 euros.

¿Como obtener la base liquidable?

Base liquidable = base imponible menos la reducción. No se aplicará la reducción en el caso de que el nuevo valor catastral asignado sea inferior al valor base (base liquidable del año 2016 o el determinado en los casos que marca la ley), siendo la cuantía de la misma “0” y coincidiendo la base imponible con la liquidable.

1) Base imponible = valor catastral de 2017 (podrá verse actualizado por los coeficientes anuales según la Ley de Presupuestos Generales del Estado).

2) Reducción = componente individual multiplicado por el coeficiente reductor.

2.1) Componente individual = diferencia positiva entre el valor catastral de 2017 y el valor base (base liquidable de 2016 -en este supuesto 70.000 euros-, o el determinado en los casos que marca la ley) dividida entre el último coeficiente reductor aplicado en el municipio (0,5).

2.2) El coeficiente reductor aplicable tendrá el valor de 0,4 el primer año de su aplicación (2017) al igual que el resto del municipio, e irá disminuyendo en 0,1 anualmente; por tanto, a partir del año 2021 no se aplica reducción.

El resultado será el siguiente:

| Año |

Valor catastral de 2017 (base imponible) | Valor base (base liquidable 2016) | Reducción aplicada | Base liquidable |

|---|---|---|---|---|

| 2017 | 85000 | 70000 | 12000 | 73000 |

| 2018 | 85000 | 70000 | 9000 | 76000 |

| 2019 | 85000 | 70000 | 6000 | 79000 |

| 2020 | 85000 | 70000 | 3000 | 82000 |

| 2021 | 85000 | 70000 | 0 | 85000 |

| 2022 | 85000 | 70000 | 0 | 85000 |

El cálculo del valor catastral de 2017 (base imponible) se ha realizado sin haber actualizado la base imponible por aplicación de los coeficientes anuales según la Ley de Presupuestos Generales del Estado. En caso de actualizarse, la reducción no se aplicará respecto del incremento que se produzca.

El cálculo de la cuota no difiere del supuesto anterior.

![]() Fundamento legal

Fundamento legal

- Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

- Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles, de 15 de diciembre de 1989.

![]() Entidad gestora

Entidad gestora

Agencia Tributaria Madrid del Ayuntamiento de Madrid.